| |

|

|

Krzywa Laffera Krzywa Laffera, Jak działa?

| |

|

|

|

|

W nawiązaniu do tematu, który się na tym forum przewija co jakiś czas, a ostatnio pojawił się w wątku o prezydencie, postanowiłem założyć wątek, w którym będziemy się spierać o to jak ta teoria działa. Nie czy działa, gdyż zakładam apriori że działa. Na co myślę, że kilka przykładów się znajdzie, a jak działa.

Cała sprawa rozchodzi się o ten mały wykresik:

Istotnym aspektem w czytaniu tego wykresu jest to, że szczyt może przebiegać w różnych miejscach. Nie koniecznie w połowie jak to ładnie jest zarysowane. Wszystko zależy od preferencji czynników ludzkich i samego rynku.

Tutaj mamy opisane kilka przykładów historycznych weryfikującej tę że teorię:

http://blog.gwiazdowski.pl/index.php?subcontent=1&id=641

„Tak jest zawsze” – komentował to zjawisko już w roku 1888 Sydney Buxton – „wzrost wydatków i niedostatek wpływów zawsze idą w parze. Konieczność utrzymywania wysokich podatków dla zapewnienia wysokich wydatków ogranicza wpływy i hamuje ich wzrost – błędne koło, które może być przerwane tylko przez oszczędność w wydatkach. Oszczędność w wydatkach umożliwia zmniejszenie ciężaru i wzrost wpływów; podatki mogą być zmniejszone, co powoduje dalszy wzrost dochodów”. W praktyce pierwszym eksperymentem tego rodzaju była reforma ceł w 1825 roku. Polegała ona na radykalnym obniżeniu większości stawek celnych na artykuły importowane. Niektóre cła na bawełnę zmniejszono nawet z 75% do 10%. Cło na żelazo zmniejszono z 6 funtów i 10 szylingów do 1 funta i 10 szylingów za tonę. Mimo to, a może właśnie dlatego, w roku 1826 dochody skarbu państwa z tytułu ceł nie tylko nie spadły, ale nawet zaczęły rosnąć. Prawo Laffera zadziałało od razu. Już wówczas zaobserwował to zjawisko Poulett Thomson stwierdzając, że podniesienie poziomu ceł powyżej pewnego punktu powoduje spadek dochodów państwa, podczas gdy ich obniżenie powoduje ich wzrost przy jednoczesnym spadku cen. Potwierdziły to kolejne reformy celne.

Tutaj przykład przeciwny, jak to podniesienie stawki podatku sprawiło, że dochody spadły:

Okazało się, że w przeciwieństwie do krzywej Laffera, krzywa Rostowskiego, zgodnie z którą wzrost stawek podatkowych powoduje zwiększenie wpływów z tytułu tych podatków, najzwyczajniej w świecie nie działa. W wyniku podniesienia stawek VAT zmniejszyły się wpływy z tego podatku w 2012 roku. Po siedmiu miesiącach tego roku wpływy z podatku VAT powinny wynieść co najmniej 58 procent planowanych, a wyniosły zaledwie 52 procent. Deficyt budżetowy po siedmiu miesiącach jest już zaawansowany w 72,9 procentach, podczas gdy dochody podatkowe wyniosły zaledwie 51,1 procent. – Podwyższanie stawek podatkowych nie prowadzi do większych wpływów do budżetu – przypomina prof. Gilowska.

W reakcji na nowelizację budżetu na rok 2013 agencja ratingowa Fitch obniżyła perspektywę ratingu Polski. Rating utrzymał się co prawda na poziomie A-, ale jego perspektywa została obniżona z pozytywnej na stabilną. Efektem będzie wzrost odsetek od kredytów, a właśnie od tego rozpoczęły się problemy Hiszpanii, Włoch, Portugalii czy Grecji. – Kiedy Grecy zaciągali długi, to pewnie ich politycy też mówili, że stymulują gospodarkę – skomentował na antenie TVN24 prof. Leszek Balcerowicz, były minister finansów, słowa ministra Rostowskiego, który stwierdził, że zwiększenie deficytu o 16 mld zł to „silny impuls stymulacyjny”.

http://nczas.com/publicystyka/cukiernik-br...ego-nie-dziala/

A tutaj proszę krytyka krzywej, a raczej wyjaśnienie dlaczego nie zawsze można opierać się tylko na niej:

Krzywa Laffera wyjaśnia, że w pewnych warunkach gospodarczych – zwiększenie stawki podatkowej niekoniecznie prowadzi do wzrostu dochodów do budżetu. Przekroczenie punktu krytycznego zwykle powoduje ucieczkę ludzi do szarej strefy lub zaprzestania pracy, gdyż korzyści z jej wykonywania są mniejsze od przykrości jaką wywołuje.

Kłopot w tym, że nie ma uniwersalnych wartości, które są pewnymi znacznikami mówiącymi o tym, że punkt krytyczny został osiągnięty. W pewnych warunkach stopa podatkowa w wysokości 10% będzie wywoływać spadek dochodu do budżetu państwa, a w innych nawet 90% będzie powodować jego wzrost. Wiele zależy od kultury, zamożności społeczeństwa, dyscypliny władzy oraz przedmiotu opodatkowania.

Trudno jest też dokładnie przewidzieć gdzie znajduje się punkt krytyczny. Jego lokalizację można oszacować, ale bardzo trudno określić dokładne położenie. O złym wyregulowaniu fiskalnym dowiadujemy się z reguły po fakcie (ex post), gdy dochody zaczynają spadać.

Ponadto krzywa Laffera nie musi mieć regularnego charakteru i spadek/wzrost jednej daniny może wpływać na inne. Zwiększając podatek zawarty w cenie żarówek, a zmniejszając podatek zawarty w cenach świec, świetlówek i innych może spowodować wzrost sprzedaży tych drugich (jest to paskudny sposób na regulowanie rynku - korzysta się z niego, gdy władza chce wykończyć jedną grupę, a drugą faworyzować). Niestety niektórzy nie uwzględniając wzrostu ceny żarówek mogą być święcie przekonani, że zwiększone wpływy z tytułu sprzedaży świetlówek wynikają z obniżenia zawartego w nich podatku i podpierać ten wywód argumentem w postaci krzywej Laffera! W tym kontekście widać, że jest to nonsens.

Co więcej – punkt krytyczny też może się zmienić w czasie m.in. na skutek dobrej lub złej koniunktury w gospodarce. Przy bardzo dużym wzroście gospodarczym, gdy ludzie się bogacą znacznie szybciej – mogą być bardziej skłonni do opłacania wyższych podatków na niektóre cele np. ochrona zdrowia. Istotne jest to, by za wzrostem podatku szły realne i efektywne działania zmierzające w kierunku realizacji obiecanego przez władzę celu. To zachęca, a raczej nie zniechęca obywateli do uiszczania danin publicznych.

http://lukaszpiechowiak.blogbank.pl/2014/0...era-nie-dziala/

A tutaj przykład działania krzywej w małej skali. Skala gminy:

Kilka lat temu w gminie Wiązownica w województwie podkarpackim wprowadzono znaczącą obniżkę podatków i opłat lokalnych. W rezultacie zwiększyły się wpływy do kasy gminnej, do Wiązownicy przenoszą się niektórzy przedsiębiorcy, licząc oszczędności w dziesiątkach tysięcy złotych.

Read more: http://www.pch24.pl/podkarpackie--krzywa-l...l#ixzz3Udv2MvN1

|

| |

|

|

| |

|

|

|

|

Przy czym prostość jest nawet ważniejsza niż poziom. Znaczy się lepszy jest podatek prosty nawet ciut wyższy niż skomplikowany a nieco niższy.

|

| |

|

|

| |

|

|

|

|

CODE Przy czym prostość jest nawet ważniejsza niż poziom. Znaczy się lepszy jest podatek prosty nawet ciut wyższy niż skomplikowany a nieco niższy.

Dokładnie, i dziś tak na prawdę, mamy większy problem z konstrukcją podatków niż z ich wielkością.

Strzelam że w Polsce przekroczyliśmy punkt maksimum w przypadku CIT-u oraz akcyzy na papierosy(choć tutaj sytuację poprawiłby również większe kontrole) . Co do reszty podatków, to trudno jest mi się wypowiedzieć.

Na pewno dochody zwiększyłby się przy uproszczeniu podatków i zmniejszeniu średniej stawki(wprowadzeniu liniowej), ale to już nie jest kwestia wchodząca w stricto krzywą Laffera.

Ten post był edytowany przez misza88: 17/03/2015, 23:11

|

| |

|

|

| |

|

|

|

|

Sprowadzanie ekonomii do matematyki jest błędem. To nauka polityczna. Masz tu mnóstwo czynników, których nie policzysz.

Choćby ta akcyza na papierosy. Ileż tu czynników: stopień demoralizacji ludzi, ich zamożność, tradycje, łatwość przemytu, zyskowność działaności przestepczej, sprawnośc organów ściagnia, postęp techniczny, ilość palaczy, opresywnośc państwa itd. itp.

|

| |

|

|

| |

|

|

|

|

Podobnie nie będzie to zero, podobni na krzywej może być kilka a nie jedno ekstremo. Nie da się sprowadzić tego typu analizy do krzywej drugiego stopnia. Na pewno jest to pewne uproszczenie. Uproszczenie nie opisujące idealnie rzeczywistości, ale ukazujące korelacje pomiędzy wpływami a stawką podatkową.

A taka korelacja istnieje, i temu nie sposób zaprzeczyć.

|

| |

|

|

| |

|

|

|

|

Ależ będzie zero i to jest oczywiste! Rzecz jasna, gdy mówimy o opodatkowaniu EFEKTYWNYM, a więc uwzględniającym wszelkie ulgi - i uśrednionym, czyli takie idealistyczne założenie, że średni i naprawdę pobierany podatek od każdego i zawsze wynosi 100%. Wówczas dochód budżetowy z takiego podatku wynosi okrągłe zero i nic się na to nie poradzi. Ludzie po prostu nie będą podejmować czynności (biznesów) obciążonych takim podatkiem.

Jeśli będzie to podatek majątkowy (np. od nieruchomości, czy od pojazdu) - to oznacza on konfiskatę, a więc państwo ("przy odpowiednio sprawnym i agresywnym aparacie") po prostu wywłaszczy prywatnych właścicieli, przejmie ich majątek i więcej już dochodów (z tego tytułu) mieć nie będzie. Jeśli podatek od dochodu lub pracy - to oznacza on, że albo tego rodzaju dochodów nie będzie (jeśli jest to podatek od określonego rodzaju działalności), albo też - ludzie uciekną (oczywiście przy "odpowiednio sprawnym i agresywnym aparacie") lub umrą z głodu - gdy obejmie się takim podatkiem wszystkie możliwe sposoby zarobkowania i pomnażania dochodów. Nawet dochód z pracy niewolniczej nigdy nie wynosi "100%" - bo niewolnika trzeba przynajmniej nakarmić, żeby coś zrobił...

|

| |

|

|

| |

|

|

|

|

Można się spierać w wielu kwestiach odnośnie krzywej Laffera, ale jeden problem z nią jest widoczny na pierwszy rzut oka - przy opodatkowaniu 100% przecież wpływy nie będą wynosić 0. Będą minimalne, ale większe od 0. Istnieją przecież wolontariusze, czy pasjonaci, którzy pracują za darmo.

To tylko mała kwestia, najtrudniejsze jest jednak określenie Tmax( i stwierdzenie, czy istnieje tylko jedne ekstremum) i tego czy znajdujemy się przed nim, czy za. Podniesienie podatków i zmniejszenie wpływów nie musi automatycznie oznaczać przekroczenie Tmax, bo przecież wpływ ma na to szereg innych zmiennych(być może bez podniesienia podatków wpływy byłyby jeszcze mniejsze).

Za to z całą stanowczością zgadzam się z innymi użytkownikami, że przede wszystkim to należałoby uprościć system podatkowy. Na tym skorzystalibyśmy wszyscy.

|

| |

|

|

| |

|

|

|

|

CODE Ależ będzie zero i to jest oczywiste! Rzecz jasna, gdy mówimy o opodatkowaniu EFEKTYWNYM, a więc uwzględniającym wszelkie ulgi - i uśrednionym, czyli takie idealistyczne założenie, że średni i naprawdę pobierany podatek od każdego i zawsze wynosi 100%. Wówczas dochód budżetowy z takiego podatku wynosi okrągłe zero i nic się na to nie poradzi. Ludzie po prostu nie będą podejmować czynności (biznesów) obciążonych takim podatkiem.

Z tym że jest to właśnie idealistyczne założenie. Sama koncepcja krzywej Laffera ma między innymi uzmysłowić nam że zbyt duże opodatkowanie np. chleba nie będzie wiązało się z tym że ludzie tego chleba jeść nie będą, ale z powstaniem szarej strefy, a jak taka szara strefa powstanie to urząd podatkowy na pewno znajdzie kogoś kogo podatkiem obłoży. Podobnie jak z polskim tytoniem, akcyza rośnie, wpływy maleją, i to nie na skutek zmniejszającej się liczby palaczy a na sutek powstania szarej strefy.

Co oczywiście nie zmienia faktu że przy oprocentowaniu 100% koszt utrzymania urzędu kontrolującego taką działalność mógłby być większy niż wpływy z danego podatku...

Ten post był edytowany przez misza88: 19/03/2015, 19:04

|

| |

|

|

| |

|

|

|

|

Koledzy nie rozumiecie: prawidłowość wskazana przez Laffera jest ścisła w matematycznym sensie tego słowa, tylko trzeba ujednoznacznić pojęcia. "100%" w tym przypadku odnosi się do dochodu. Co oznacza, że krzywa działa z absolutną precyzją w przypadku opodatkowania pracy, kapitału lub majątku. Co innego - podatki konsumpcyjne! W tym przypadku rzeczywiście krzywa będzie zaledwie pewnym przybliżeniem: mogą istnieć podatki konsumpcyjnej (takie jak akcyza, cło czy VAT) i po 300% i 3000% (ale to jest 300% nie "rozporządzalnego dochodu", tylko "podstawy opodatkowania", którą w tym przypadku stanowi "cena netto" - na ten przykład). Niezależnie od tego jak wysoki by nie był podatek konsumpcyjny, zawsze w cenie finalnej pozostaje jakaś część, stanowiąca "cenę netto" - tyle tylko, że sprzedaż maleje, bo odbiorców na tak sztucznie podrożony produkt jakby mniej. Ale niekoniecznie maleje do zera. I jak najbardziej mogą być dwa maksima dochodów budżetowych. Pierwsze w "punkcie optymalnym" dla przeciętnego konsumenta - i drugie w miejscu, gdzie wysoka cena zaczyna przyciągać szastających kasą miłośników luksusu i ekstrawagancji...

Natomiast jak chodzi o opodatkowanie np. podatkiem dochodowym - to dla danego społeczeństwa w danym czasie, istnieć winno jedno i tylko jedno maksimum, a podatek dochodowy 100% przynosi z całą pewnością 0 dochód dla budżetu.

|

| |

|

|

| |

|

|

|

|

Przecież mieliśmy już w historii podatek dochodowy powyżej 100%. Niejaka Pani Astrid Lindgren w latach bodajże 70 musiała zapłacić coś chyba lekko ponad 102% ze swoich dochodów(Szwecja). Po prostu musiała zapłacić więcej niż zarobiła. Co fakt nie wiem jak sprawa się skończyła, ale ponoć miała wpływ na upadek szwedzkiego rządu. Oczywiście nie przeczy to krzywej Laffera, w końcu aby zapłacić większy podatek musiała najpierw, w innym roku w którym się rozliczała tą nadwyżkę na podatek zarobić.

Ten post był edytowany przez misza88: 19/03/2015, 23:36

|

| |

|

|

| |

|

|

|

|

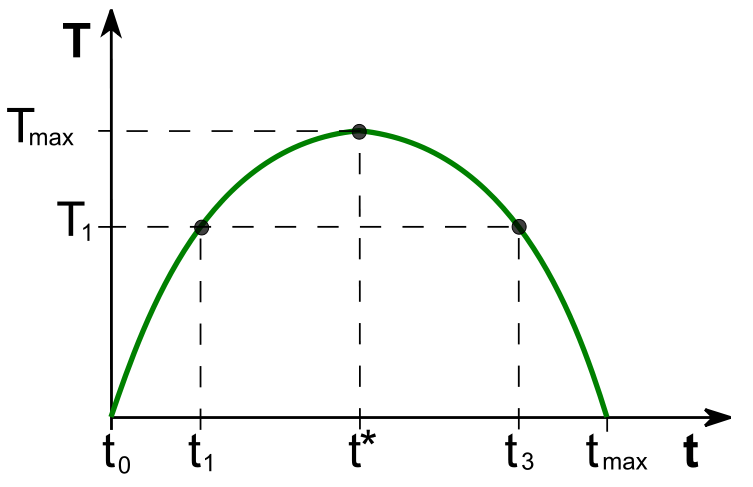

Co to jest prawo Laffera?

Prawo Laffera mówi, że gdy stawki podatku rosną, to wzrost wpływów do budżetu państwa następuje tylko do określonego momentu, po którym każde kolejne podwyższanie stawki podatkowej powoduje niestety zmniejszenie wielkości wpływów podatkowych.

W skrajnej sytuacji, gdy procentowy udział podatków w naszych dochodach osiągnie wartość najwyższą, czyli 100%, wtedy wielkość kwoty podatku pozyskanego przez państwo wyniesie zero, gdyż nikt przy zdrowych zmysłach nie podejmie się takiej pracy, po wykonaniu której będzie musiał oddać całe swoje wynagrodzenie fiskusowi.

Skoro zerowe wpływy z tytułu podatku będą miały miejsce zarówno przy stawce 0% jak i 100%, to pomiędzy tymi stawkami, gdzieś po środku musi istnieć punkt maksymalny, od którego każde podwyższanie stawki podatkowej będzie stopniowo zmniejszać kwotę pobranego podatku aż do zera.

Zjawisko polegające na tym, że w miarę wzrostu stawki podatkowej wpływy podatkowe przestają rosnąć proporcjonalnie, a nawet zaczynają maleć nazywamy efektem Laffera.

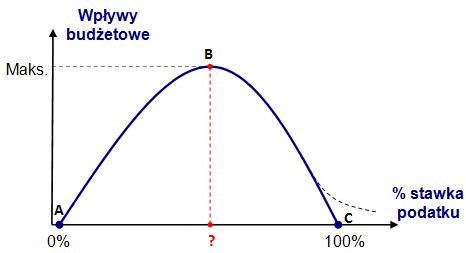

Krzywa Laffera

Prawo Laffera nosi swoją nazwę od nazwiska amerykańskiego ekonomisty Artura Laffera, który jako pierwszy to prawo sformułował, a przynajmniej spopularyzował jako koncepcję tzw. krzywej Laffera (patrz również Wikipedia: Krzywa Laffera).

Punkty A oraz C obrazują skrajne stawki podatkowe 0% oraz 100%. Punkt B określa stawkę podatkową, przy której wpływy budżetowe są najwyższe z możliwych.

Punkt C odpowiada maksymalnej stawce podatkowej. W przypadku podatku zależnego od dochodu (podatki dochodowe) odpowiada to stawce 100%, czyli w praktyce konfiskacie całego dochodu.

Krzywa Laffera nie posiada jakiegoś jednoznacznego wzoru matematycznego i nie można z góry określić jej kształtu, w szczególności położenia punktu B. W istocie krzywa Laffera nie jest nawet wyłącznie jakimś prawem ekonomicznym, gdyż jest ona łatwym do udowodnienia prawem matematycznym, znanym jako twierdzenie Rolle'a.

Spornym punktem wśród ekonomistów jest tylko to, czy taki efekt w ogóle ma miejsce w danej sytuacji. Czyli, czy jeszcze można zwiększyć podatki, czy też dalsze zwiększanie podatków już nie ma sensu.

W przypadku podatków pośrednich, czyli płaconych podczas wydawania pieniędzy, stawka podatkowa nie ma teoretycznie ograniczenia procentowego i może być nawet większa od 100% dla niektórych dóbr (np. obecnie w cenie benzyny). Stąd linia przerywana na rysunku powyżej. Nie zmienia to jednak istoty prawa Laffera – wpływy zbliżają się wtedy do zera w sposób asymptotyczny. Podatki pośrednie sumują się i mają tą właściwość, że po ich zapłaceniu nasze zasoby finansowe po prostu się wyczerpują i w pewnym momencie nic już więcej nie kupimy. Z danych GUS wynika, że w Polsce wpływy z podatków pośrednich są już nawet 3 razy większe od podatków dochodowych PIT/CIT.

Każdy podatek pośredni stanowi zawsze zatem jakiś udział w naszych dochodach i można go przeliczyć na odpowiadającą mu wielkość podatku dochodowego.

.

Jakie są przyczyny efektu Laffera?

Analiza przyczyn efektu Laffera nie jest łatwa z uwagi na złożone przyczyny zachowań podatników. Można tu określić jednak następujące podstawowe przyczyny:

Mniejsza motywacja do pracy – oddając coraz więcej państwu z tego, co wypracujemy, zmniejszy się nasza motywacja do podejmowania pracy, co sprawi, że część ludzi zrezygnuje z jakiejś pracy i w ogóle nie zapłaci podatku od jakiegoś dochodu. W przypadku przedsiębiorców oznacza to rezygnację z lub zaniechanie wykonywania określonej działalności, która mogłaby zwiększyć podstawę do opodatkowania.

Nieopłacalność zatrudniania – w przypadku części przedsiębiorców, którzy do tej pory balansowali na skraju opłacalności, zmniejszy się opłacalność dalszego zatrudniania niektórych pracowników i zostaną oni zwolnieni, czyli nie zapłacą podatku.

Szara strefa – praca opisana w powyższych dwóch punktach będzie nadal wykonywana, ale "na czarno", co oznacza, że "nagroda" za pracę nie zostanie opodatkowana. Część dóbr, których cena wzrosła po podniesieniu podatków, będzie kupowana z przemytu lub z "nielegalnej" produkcji, co zmniejszy wielkość opodatkowanego obrotu.

Priorytety zakupowe

Spotykane opracowania różnych ekonomistów dotyczące efektu Laffera zazwyczaj rozpatrują to zjawisko w odniesieniu do konkretnego rodzaju podatku, np. podatku od paliw, co nie zawsze jest podejściem właściwym. Ekonomiści rządowi badają wtedy, jak wzrosły i czy w ogóle wzrosły wpływy podatkowe po podniesieniu np. akcyzy paliwowej. Jeżeli wzrosły, to są oczywiście zadowoleni i zastanawiają się nad kolejną podwyżką. Tymczasem w przypadku podatków pośrednich, efekt Laffera ma tendencję do przenoszenia się na inne dobra konsumpcyjne, które akurat żadną podwyżką podatkową nie zostały objęte. Wynika to z istnienia priorytetów zakupowych, co utrudnia w istotny sposób analizę efektu Laffera.

Jeżeli np. musimy kupować benzynę, gdyż dojazd do pracy samochodem jest dla nas dużym priorytetem, to wzrost podatków w cenie benzyny nie sprawi przecież, że przestaniemy kupować benzynę. Kupimy droższą benzynę, zapłacimy ten wyższy podatek, gdyż musimy jakoś dojeżdżać do pracy, ale zabraknie nam już w portfelu pieniędzy na zakup czegoś innego, np. farby na wymalowanie płotu. Efekt: nie kupimy farby i nie zapłacimy podatku VAT i do budżetu wpłynie mniej pieniędzy nie tylko z tytułu obrotu farbą, ale i pędzlami, skrobaczkami itp. Siłę roboczą przy domowych remontach i tak już opłacamy zazwyczaj na czarno lub sami bierzemy się do roboty.

Skutek będzie na tyle rozproszony, że związku przyczynowo skutkowego żaden ekonomista już nie zauważy. Nikt nie będzie też w stanie dociec przyczyny tego, dlaczego jakaś wytwórnia farb z uwagi na mniejszy popyt na farby musiała zwolnić pracownika i dlaczego płot przy jakiejś posesji jest ciągle brudny i niepomalowany. A przyczyną tego była podwyżka podatku od benzyny oraz … efekt Laffera.

Zapłacenie większego podatku z tytułu zakupu jednego towaru ogranicza naszą siłę nabywczą przy zakupie jakiegoś innego towaru, od którego zapłacimy teraz mniejszy podatek.

Czynnik czasu

Kolejnym czynnikiem komplikującym analizę efektu Laffera jest upływ czasu. Reakcja gospodarki na wzrost podatków następuje zazwyczaj dopiero po jakimś czasie i trudno przewidzieć, jaki to będzie okres czasu, tym bardziej, że w tym samym czasie może zadziałać jeszcze wiele innych czynników mających wpływ na przychody państwa z tytułu podatków.

Gdy rząd podniesie akcyzę za paliwo, to upłynie jakiś czas:

-zanim ktoś stwierdzi, że zacznie dojeżdżać do pracy rowerem,

-zanim jakiś gang wpadnie na pomysł, żeby zorganizować przemyt benzyny z Białorusi,

-zanim upadnie jakaś firma, gdyż wzrost cen transportu przechyli szalę opłacalności,

-zanim upadnie jakiś klub nauki tańca towarzyskiego, gdyż potencjalnym klientom zabraknie pieniędzy w portfelu.

Nadmiar regulacji

Efekt Laffera dotyczy wpływu stosowanych przez państwo stóp podatkowych na dochody budżetowe i nie ma w zasadzie nic wspólnego z wprowadzanymi przez państwo regulacjami. Można tu dostrzec jednak pewną analogię. O ile płacenie podatków jest jakąś formą zmuszania nas do pracy na kogoś innego (redystrybucja dochodu) oraz pracy na określonej jakości usługi świadczone nam przez państwo, tak kolejne przepisy prawne zmuszają nas również do wykonywania jakiejś pracy. Pracę tą możemy wykonać sami kosztem cennego czasu lub możemy za nią zapłacić komuś innemu. Musimy korzystać wtedy z pracy np. księgowych czy prawników, gdyż sami nie jesteśmy już w stanie prowadzić biznesu zgodnie z obowiązującymi przepisami.

To wszystko stanowi dodatkową barierę przy prowadzeniu działalności gospodarczej, szczególnie wśród małych firm. Nie sprzyja to rozwijaniu biznesu, co zmniejsza szanse opodatkowania tych dochodów, czy obrotów, które mogłyby powstać. Im mniej przedsiębiorców, tym większe bezrobocie.

Widzimy więc, że podobnie jak to jest w przypadku podatków, ilość wprowadzanych regulacji w gospodarce ma również swoją granicę, powyżej której gospodarka zaczyna hamować, co zmniejsza nasz dobrobyt i zmniejsza wpływy budżetowe z tytułu podatków.

Można to ująć też za pomocą takiej zasady:

Im więcej problemów zamierzamy rozwiązać za pomocą rządowych regulacji, tym więcej stworzy to nowych problemów, jeśli tylko liczba regulacji przekroczy pewną wartość krytyczną.

Ale zaraz, zaraz. Przecież nowe regulacje generują nowe miejsca pracy. Nie tylko dla urzędników, którzy muszą to kontrolować, ale też dla różnego rodzaju specjalistów zatrudniach w firmach, którzy muszą te regulacje obsłużyć. Wszyscy oni płacą jakieś podatki, które mogłyby zrekompensować opisane wyżej straty. Niestety tak to nie działa. Praca, która jest tutaj wykonywana, jest na ogół pracą bezproduktywną (pracą jałową), czyli nie tworzy dóbr (regulacje mogą co najwyżej ustalać różne zasady tworzenia dóbr lub ich podziału).

Gdyby tacy bezproduktywni pracownicy stanowili 100% całej siły roboczej w gospodarce, to w ogóle nie byłoby gospodarki i wpływy podatkowe do budżetu byłyby zerowe. Podatki są tylko jakimś udziałem obrotów pieniężnych, a pieniądze są tylko środkiem wymiany różnych dóbr. Jeżeli nie będziemy wymieniali się żadnymi dobrami, to nie będzie ani pieniędzy ani podatków.

Zachowania indywidualne

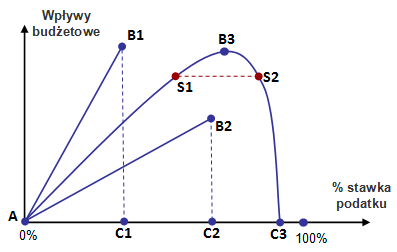

Kształt krzywej Laffera ma charakter statystyczny i jest jakąś wypadkową zachowania się wszystkich podatników. Każdy z nas, każda firma, każdy jakikolwiek podmiot płacący podatki inaczej reaguje na dany rodzaj podatku, czy też regulacji.

Czasami jest to zachowanie typu TAK/NIE (przykładowe punkty B1 i B2 na poniższym rysunku). Czyli w miarę wzrostu stawki podatkowej podatnik normalnie płaci coraz wyższy podatek, aż w pewnym momencie mówi dość i w ogóle przestanie płacić. Może to być np. przedsiębiorca, który zlikwiduje swoją firmę lub przeniesie ją do innego kraju. Ktoś inny zacznie się zaopatrywać w alkohol tylko z przemytu albo przestanie kupować benzynę i zacznie jeździć rowerem. Taka indywidualna krzywa Laffera ma w tym przypadku bardziej kształt trójkąta.

W innej sytuacji, podatnik stopniowo przestaje płacić podatki (krzywa z wierzchołkiem B3). Na przykład tylko czasami przesiada się na rower (S1), a gdy podatek w benzynie wzrośnie jeszcze bardziej, to jeździ już raczej najczęściej rowerem (S2), aż w pewnym momencie będzie jeździł wyłącznie rowerem i w ogóle przestanie kupować benzynę (C3). Widzimy tu, że w sytuacji S2, podatnik wniesie do budżetu z tytułu nabywania benzyny kwotowo tyle samo podatków, co w sytuacji S1, gdy kupował benzynę po niższej stawce podatkowej.

To, że państwo "straci" w końcu jakiegoś podatnika, nie oznacza, że straci w ogóle, o ile reszta podatników będzie dalej normalnie odprowadzać podatki.

Jedno jest pewne. Im więcej różnych podatków i im większy jest ich udział w naszych dochodach, a także im więcej jest barier i regulacji prawnych, tym statystycznie więcej firm zaczyna hamować. Skumulowanie tych zjawisk na większą skalę może w krótszej lub dłuższej perspektywie czasu doprowadzić do sytuacji, w której cała gospodarka może znaleźć się w takim stanie, jakby funkcjonowało na "pół gwizdka". Państwo nie będzie wtedy w stanie uzyskać wpływów podatkowych koniecznych do sprostania potrzebom i wydatkom, które zostały demokratycznie uzgodnione ze społeczeństwem.

Podwyższanie stóp podatkowych, wprowadzanie nowych podatków czy uszczelnianie systemu poboru podatku może przynieść szybki efekt w postaci większych wpływów podatkowych, ale stworzy inne problemy, które objawią się dopiero w przyszłości. Jeżeli później, w celu rozwiązania tych problemów, państwo zastosuje analogiczne rozwiązania, jak poprzednio, czyli podwyższy podatki, to w końcu gospodarka musi się zatrzymać.

Przytoczylem ten artykul (zostal uzyty jako poprcie pewnego argumentu) z innego watka w ktorym przedstawione zostaly takie opinie:

QUOTE QUOTE Net_Skater:

KAZDE zmniejszenie podatkow powoduje na poczatku (okres czasu jest zalezny od szeregu czynnikow) zmniejszenie wplywow podatkowych - a potem: zwiekszenie. Alcarcaimo:To nie do końca prawda. Twierdzenie Laffera ujmuje to inaczej. Na pewno nie można użyć stwierdzenia "KAZDE". http://prawolaffera.pl/co-to-jest-prawo-laffera/https://www.nbportal.pl/slownik/pozycje-slo.../krzywa-laffera

Jest mozliwe, ze uzylem slowo "kazde" - na wyrost, bo na jego potwierdzenie nie mam zadnego twardego dowodu do przytoczenia. Moze jest tak zawsze - ale aby byc tego pewnym nalezaloby bardziej drobiazgowo rozpatrzyc dane jednego lub wiecej niz jednego kraju w ktorym dokonano redukcji podatkow. Mozna tez zalozyc, ze w skali calego okresu jest tak nieznaczne, ze badacz nie bedzie bral tego pod uwage tlumaczac to minimalnym wplywem zjawiska na calosc wydarzenia.

Pewnego rodzaju dodatkowym problemem jest to, ze patrzac na wyzej przytoczony artykul latwo jest zobaczyc, ze jego glowna tematyka jest ekonomiczny aspekt nie zmniejszenia ale podniesienia podatku. Trudno wiec ustalic (na podstawie tego artykulu) zachowanie ekonomii po zmniejszeniu podatkow. Taki manewr jak odwrocenie na "nie" sensu wszystkich zawartych w artykule konkluzji aby uzyskac odpowiedz co to bedzie po obnizeniu podatku - nie wyglada dobrze. Ja go nie zrobie.

Sedno tego co pisze opiera sie na zalozeniu, ze obnizenie wielkosci podatku wplywa (przez jakis okres czasu - dlugi ? krotki ?) na przychody skarbu panstwa ale calosciowo proces powoduje zwiekszenie tego przychodu oraz wplywa na uaktywnienie ekonomii kraju. A mowiac bardzo prosto: konsument ma wiecej pieniedzy do wydania.

N_S

|

| |

|

|

| |

|

|

|

|

Dobra, żeby nie iść w dyskusję matematyczną - Net Skater miał prawdopodobnie na myśli to że wg niego polskie podatki znajdują się już na prawo od "punktu B" i ich obniżka skutkowałaby (po pewnym czasie) zwiększonym wpływem do budżetu.

Owszem, jest to prosty wniosek z twierdzenia Rolla. Przy czym jest tu stosowane (na pierwszy rzut oka w miarę zdroworozsądkowe, ale...) założenie że punkt B będzie tylko jeden ;-)

Ten post był edytowany przez Grzegorz_B: 24/03/2018, 13:01

|

| |

|

|

| |

|

|

|

|

Bazując tylko na wykresie, to przyjmując, że poziom podatków jest optymalny - czyli jest w punkcie B - to zmniejszając podatki musimy ten punkt przesunąć w lewo (ku osi przedstawiającej wpływy budżetowe) co w naturalny sposób pokaże, że wpływy zmaleją.

Z tym, że wchodzimy w dyskusję akademicką. Cudów po prostu nie ma. Przyjmując, że budżet rozliczamy w okresie rocznym, to obniżenie podatków w tym okresie musi przynieść straty. No dobrze, na prawie na pewno (na 99,99 %) - cuda też się niekiedy zdarzają. Tylko co to zmienia w tym co pisałem?

|

| |

|

|

| |

|

|

|

|

QUOTE Przyjmując, że budżet rozliczamy w okresie rocznym, to obniżenie podatków w tym okresie musi przynieść straty.

Bezdyskusyjnie tak - i o tym wyraznie pisalem poprzednio. Obnizenie podatku zmniejszy poziom srodkow finansowych wplywajacych do skarbu panstwa, a to powoduje pytania o wielkosc tego zmniejszenia i okres trwania tego zmniejszenia. Nie wiem czy sa odpowiedzi na te pytania wiec podpowiedzia z mojej strony bedzie odwolanie sie do historii takiego manewru, a jedyny przyklad ktory ja moge uzyc to USA. Jesli masz przyklady z innych panstw - to je zaprezentuj.

QUOTE Z tym, że wchodzimy w dyskusję akademicką.

Oczywiscie, ze to dyskusja akademicka i nie widze w tym nic zdroznego. Ekonomia jest w zasadzie nauka teorii, proba okreslenia form ciaglego eksperymentu ktorego obiektem jest spoleczenstwo. Jest to wyraznie podkreslone w artykule: Krzywa Laffera nie posiada jakiegoś jednoznacznego wzoru matematycznego i nie można z góry określić jej kształtu, w szczególności położenia punktu B. "nie posiada", "nie mozna z gory okreslic" - same niewiadome.

N_S

|

| |

|

|

| |

|

|

|

|

Net_Skater

CODE Sedno tego co pisze opiera sie na moim zalozeniu, ze obnizenie wielkosci podatku wplywa (przez jakis okres czasu - dlugi ? krotki ?) na przychody skarbu panstwa ale calosciowo proces powoduje zwiekszenie tego przychodu oraz wplywa na uaktywnienie ekonomii kraju. A mowiac bardzo prosto: konsument ma wiecej pieniedzy do wydania.

Tak jak napisałeś zmniejszenie podatków powoduje że więcej zostaje w kieszeni podatnika (a i to nie jest takie jednoznaczne, państwo przecież musi z czegoś sfinansować egzekwowanie prawa np. aby ludność mogła swoje dochody pomnażać, zostawmy jednak ten szczegół bo nie o to tutaj chodzi). Jednak to nie oznacza że państwo również zarobi więcej z postaci podatków. Wszystko zależy od tego czy stawka podatkowa będzie zawierać się pomiędzy punktem AB czy BC na krzywej, którą zamieściłeś.

Przykład:

Kowalski zarabia 2000zł. brutto, płaci 30% podatek dochodowy zostaje mu 1400 zł. do ręki. Następuje zmniejszenie stawki podatkowej do 20%. Według krzywej Laffera płaca brutto Kowalskiego wzrośnie, pytanie pojawia się czy wzrośnie na tyle aby zapewnić również wzrost wpływów z tego podatku. Płaca Kowalskiego musiałaby wzrosnąć do ponad 3000 zł, gdyż przy 20% stawce państwo zabierze mu 600 zł, czyli tyle samo ile przy poprzedniej wypłacie i stawce 30%.

W przypadku niektórych podatków na efekty wynikające z krzywej Laffera trzeba by poczekać dłużej na inne krócej. Na wzrost wpływów ( o ile by ten nastąpił) po obniżeniu podatku dochodowego zapewne trzeba by dłużej poczekać. W przypadku VATu już niekoniecznie, obniżenie stawki mogłoby stosunkowo szybko ukrócić wyłudzenia i pozytywnie wpłynąć na wpływy. Zresztą odwrotną sytuację mieliśmy przy zwiększeniu VATu z 22% do 23%, zwiększenie stawki najprawdopodobniej spowodowało spadek wpływów w stosunkowo krótkim okresie właśnie na skutek wyłudzeń.

CODE Bezdyskusyjnie tak - i o tym wyraznie pisalem poprzednio. Obnizenie podatku zmniejszy poziom srodkow finansowych wplywajacych do skarbu panstwa, a to powoduje pytania o wielkosc tego zmniejszenia i okres trwania tego zmniejszenia. Nie wiem czy sa odpowiedzi na te pytania wiec podpowiedzia z mojej strony bedzie odwolanie sie do historii takiego manewru, a jedyny przyklad ktory ja moge uzyc to USA. Jesli masz przyklady z innych panstw - to je zaprezentuj.

Tak nie jest. Błędnie podchodzicie do problemu ponieważ zakładacie że obniżka podatków wpływa tylko na "rozruszanie" gospodarki i w taki sposób może wpłynąć na zwiększenie wpływów.

Tymczasem poza tym czynnikiem jest jeszcze szara strefa i inne przekręty podatkowe, które przy obniżce podatków mogą się automatycznie przestać opłacać, co również pozytywnie wpływa na wpływy podatkowe i to dość szybko.

Napoleon7

CODE Bazując tylko na wykresie, to przyjmując, że poziom podatków jest optymalny - czyli jest w punkcie B

Kwestia zdefiniowania optymalności... Jeżeli stawka podatku jest w punkcie B to najprawdopodobniej duże zmniejszenie stawki spowodowałoby niewielki spadek wpływów, przy czym więcej zostałoby w kieszeni podatnika.

Niemniej z tego płynie inny, myślę że z praktycznego punktu widzenia może i ważniejszy wniosek niż ten dotyczący punku B. Nawet jeżeli stawka podatkowa znajduje się na krzywej AB to jej wzrost nie przekłada się proporcjonalnie na wzrost wpływów podatkowych.

CODE Cudów po prostu nie ma. Przyjmując, że budżet rozliczamy w okresie rocznym, to obniżenie podatków w tym okresie musi przynieść straty.

Oczywiście że nie. Obniżenie akcyzy na alkohol przez Millera w 2002 niemalże automatycznie spowodowało wzrost wpływów z tego podatku. Odwrotnie najprawdopodobniej było z podwyżką VATu z 22 do 23%.

Ten post był edytowany przez misza88: 24/03/2018, 19:53

|

| |

|

|

1 Użytkowników czyta ten temat (1 Gości i 0 Anonimowych użytkowników)

0 Zarejestrowanych:

Śledź ten temat

Dostarczaj powiadomienie na email, gdy w tym temacie dodano odpowiedź, a ty nie jesteś online na forum.

Subskrybuj to forum

Dostarczaj powiadomienie na email, gdy w tym forum tworzony jest nowy temat, a ty nie jesteś online na forum.

Ściągnij / Wydrukuj ten temat

Pobierz ten temat w innym formacie lub zobacz wersję 'do druku'.

|

|

|

|

|

17/03/2015, 12:49

17/03/2015, 12:49